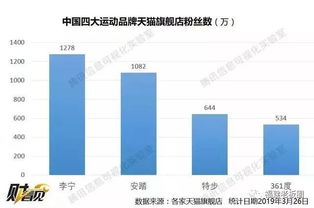

國內(nèi)體育用品市場(chǎng)競(jìng)爭(zhēng)日趨白熱化,安踏、李寧等頭部品牌不斷鞏固市場(chǎng)地位,而曾經(jīng)的行業(yè)競(jìng)爭(zhēng)者361度卻陷入了增長乏力的困境。數(shù)據(jù)顯示,361度在過去一年中關(guān)閉了超過200家門店,同時(shí)投入高達(dá)5億元的廣告費(fèi)用,卻僅換來約0.3億元的業(yè)績(jī)?cè)鲩L。這一現(xiàn)象引發(fā)了行業(yè)內(nèi)外對(duì)體育品牌發(fā)展戰(zhàn)略與廣告效益的深度思考。

361度曾是中國體育用品市場(chǎng)的重要參與者,但近年來在品牌升級(jí)與市場(chǎng)擴(kuò)張中步伐相對(duì)滯后。面對(duì)消費(fèi)升級(jí)與年輕化趨勢(shì),361度試圖通過加大廣告投入重塑品牌形象,尤其是在籃球、跑步等細(xì)分領(lǐng)域簽約明星運(yùn)動(dòng)員、贊助體育賽事,試圖搶占消費(fèi)者心智。高額的廣告支出并未轉(zhuǎn)化為相應(yīng)的銷售增長。財(cái)報(bào)顯示,其廣告費(fèi)用約占營收的15%,但營收增長率不足2%,投入產(chǎn)出比明顯失衡。

與此361度的線下渠道正在收縮。一年關(guān)閉200多家門店,反映出品牌在渠道優(yōu)化與零售效率上面臨的挑戰(zhàn)。一方面,電商沖擊與租金成本上升迫使傳統(tǒng)體育品牌重新審視實(shí)體店布局;另一方面,361度在三四線市場(chǎng)的門店密度較高,但消費(fèi)潛力未能充分釋放,導(dǎo)致單店效益下滑。關(guān)店雖可短期內(nèi)減少虧損,但也可能削弱品牌的市場(chǎng)覆蓋與消費(fèi)者觸達(dá)。

廣告業(yè)務(wù)的高投入與低回報(bào),折射出361度在品牌定位與營銷策略上的困惑。在競(jìng)爭(zhēng)激烈的市場(chǎng)中,單純依靠廣告轟炸難以建立品牌忠誠度。相比之下,安踏通過收購FILA等國際品牌實(shí)現(xiàn)多品牌矩陣,李寧憑借“國潮”設(shè)計(jì)成功突圍,而361度似乎仍在尋找自己的差異化路徑。其廣告內(nèi)容雖強(qiáng)調(diào)運(yùn)動(dòng)性能,但未能形成鮮明的品牌個(gè)性,導(dǎo)致消費(fèi)者認(rèn)知模糊。

361度在數(shù)字化轉(zhuǎn)型與產(chǎn)品創(chuàng)新方面也存在不足。盡管廣告費(fèi)用高昂,但其線上銷售占比仍低于行業(yè)平均水平,且產(chǎn)品設(shè)計(jì)被指缺乏亮點(diǎn)。在運(yùn)動(dòng)科技、環(huán)保材料等前沿領(lǐng)域,361度的投入與成果相對(duì)有限,這進(jìn)一步削弱了其市場(chǎng)競(jìng)爭(zhēng)力。

361度需重新審視營銷戰(zhàn)略,平衡廣告投入與產(chǎn)品研發(fā)、渠道優(yōu)化之間的關(guān)系。一方面,應(yīng)聚焦核心品類,通過技術(shù)創(chuàng)新提升產(chǎn)品力;另一方面,需深化數(shù)字化運(yùn)營,提升線上線下一體化體驗(yàn)。關(guān)店或許是短期陣痛,但品牌若不能從根本上解決增長動(dòng)力問題,恐將在行業(yè)洗牌中進(jìn)一步掉隊(duì)。

361度的案例為整個(gè)體育用品行業(yè)敲響警鐘:在流量紅利漸逝的時(shí)代,粗放式廣告投放已難以為繼。品牌需要更精準(zhǔn)的營銷策略、更堅(jiān)實(shí)的產(chǎn)品基礎(chǔ),以及更靈活的渠道布局,方能在市場(chǎng)中行穩(wěn)致遠(yuǎn)。